新基点评:中加安衡量化选股(027524)(027525)

2026-07-15 22:02:35 易天富基金研究中心

中加安衡量化选股混合A/C(027524)正在集中认购,产品类型为混合型,拟任经理为林沐尘(3星)。集中认购期为2026-07-29至2026-08-19。置于中期视野,当前市场大致呈中期偏弱承压;策略侧重量化、选股,与这一环境大致呈同向关系。

政策与产业框架

从产业与制度背景看,本基金策略主题可对照为:量化→金融科技与主动量化能力建设;选股→资本市场投融资与主动权益配置。资本市场制度完善、产业升级与中长期资金入市,通常会改变市场情绪、流动性与盈利预期,并进一步影响相关行业与风格表现。量化选股策略对买入力度过强度、因子有效性与股票池流动性往往更敏感。

7月以来公开信息显示,围绕人工智能:国际货币基金组织(IMF)新任战略主管周三敦促各国政府官员维护财政和货币政策的公信力,以在全球经济不确定性加剧之际保持物价稳定。 IMF新任战略部主任Chris;围绕人工智能:据《The Information》报道,苹果正积极寻求收购人工智能芯片公司;围绕人工智能:据悉Anthropic计划在未来几周举行IPO投资者会议据知情人士透露,人工智能公司Anthropic正寻求在潜在大型首次公开募股(IPO。

对量化、选股主题,可继续观察相关产业景气是否扩散、交易与风控基础设施如何影响量化策略运行成本,以及中长期资金进退是否改变股票与债券的相对吸引力。产业景气扩散时,股票池宽度与因子有效性通常更容易维持;若景气收缩或交易摩擦上升,量化组合的回撤与换手成本也可能同步抬高。

结合本基金公开策略摘要,量化选股通常在较大股票池中寻找超额;若外部冲击抬升拥挤度或压低流动性,净值波动往往更容易放大。策略定位是持续主动量化管理,组合表现更依赖模型迭代、风控约束与市场结构,政策与产业变化主要通过上述渠道传导到净值。

中期市场结构

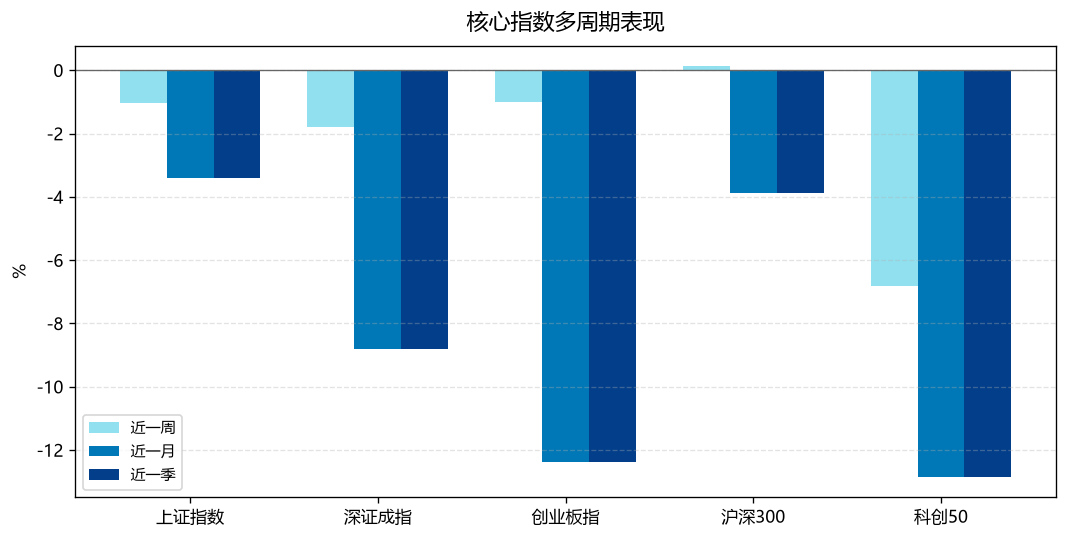

以2026-07-15为锚的中期结构,定性上可概括为中期偏弱承压。多周期表现上,近一周:大盘跌1.02%、深证成指跌1.78%、创业板指跌0.99%、沪深300涨0.13%;近一月:大盘跌3.39%、深证成指跌8.80%、创业板指跌12.39%、沪深300跌3.87%;近一季:大盘跌3.39%、深证成指跌8.80%、创业板指跌12.39%、沪深300跌3.87%。周度侧重7月以来博弈强度,月度检验趋势是否站稳,季度反映中期回撤与修复节奏。

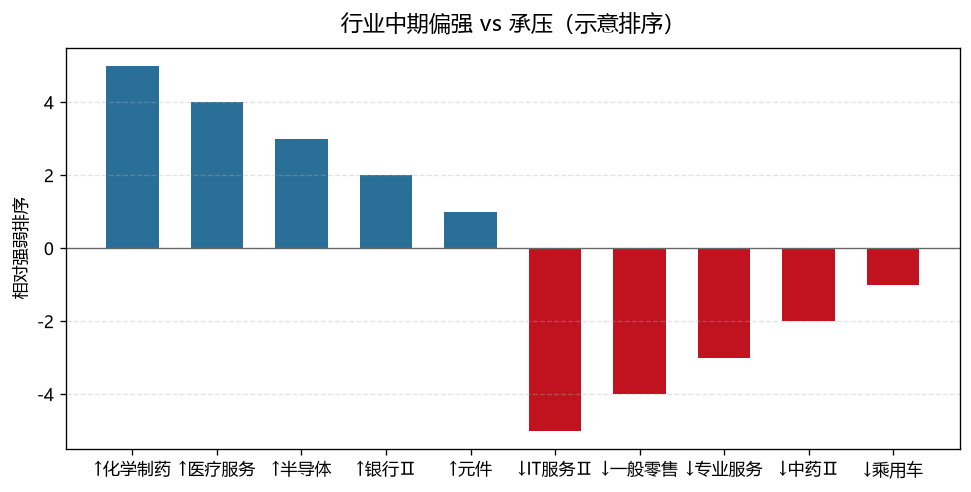

行业中期趋势结构上,偏强约4个、承压方向约3个(样本95)。中期维度看,偏强簇集中在化学制药、医疗服务、半导体、银行、元件;承压方向多见IT服务、一般零售、专业服务、中药、乘用车。行业簇分化往往比单一指数涨跌更能约束主动量化策略:偏强簇与基金主题重叠时,选股与因子表达更容易获得环境支持;若偏强簇远离主题,则更依赖个股超额与风控约束。偏强簇过度拥挤时,量化模型也可能因交易摩擦上升而加大回撤。当前样本中,偏强方向多见化学制药、医疗服务、半导体、银行、元件、光学光电子、其他电源设备、动物保健,承压方向多见IT服务、一般零售、专业服务、中药、乘用车、传媒、保险、光伏设备。

短线主题上,AI硬件、军工、医疗服务、半导体、创新药等仍有资金关注。最近交易日:大盘跌0.29%、深证成指跌0.97%、创业板指跌1.21%;沪深两市成交额约2.57万亿元。

在中期偏弱承压背景下,成立初期更需关注建仓节奏与回撤承受;若行业强弱已形成稳定簇,策略主题与簇的重叠程度会直接影响早期净值轨迹。对量化、选股而言,行业承接与因子拥挤变化,往往会比指数点位更能影响成立初期表现。

中期偏强时,建仓阻力通常更小,回撤后修复也可能更快;中期承压或剧烈分化时,建仓往往更谨慎,净值波动更容易前移。契约规定的风险收益边界不会因为盘面强弱改变,但持有体验会随中期环境一起变化。对量化选股产品,行业簇是否稳定、因子是否拥挤,通常比单日指数涨跌更直接影响成立初期净值形态。

产品与策略

中加安衡量化选股混合A/C(代码027524/027525)集中认购期为2026-07-29至2026-08-19,产品类型为混合型,运作方式为契约型开放式。业绩比较基准为中证500指数收益率75%+中证港股通综合指数(人民币)收益率5%+中债-综合全价(1-3年)指数收益率20%。按权重看,权益约占80%、固收约占20%,收益特征偏权益。

同经理可核验产品对照(林沐尘):中加专精特新量化选股混合发起式A(021990)任职约504天,年化约45.4%,最大回撤约跌12.8%,收益同业分位约前21.2%。硬差分上看:中加专精特新量化选股混合发起式A(021990)为发起式、主题偏专精特新/量化选股、基准权益约85%;本基金为普通开放式契约、基准锚定中证500宽基选股、按权重权益约80%。赛道与契约不同,业绩不可直接对照。上述样本只作经理历史能力区间参照,不能直接平移为本基金预期收益。

策略公开摘要为:本基金主要通过数量化的方法进行积极的组合管理与风险控制,力争实现长期超越业绩比较基准的投资回报。主题可归纳为量化、选股:借助数量化方法做积极组合管理与风险控制,争取长期超越业绩比较基准,而不是押注单一题材脉冲。在此框架下,超额可能来自截面选股、行业与风格配置,也可能来自交易与风控执行;不同来源对应的回撤形态并不相同。因此需要接受阶段性跑输基准、持仓换手偏高或风格阶段漂移的可能,尤其在成立初期仓位爬坡与模型磨合阶段,净值波动可能更不规律。

策略与环境对齐

把策略主题放到上述中期结构中,本基金与环境关系判定为同向。策略侧重量化,与中期偏强主题/行业有重叠。对量化、选股策略,更关键的是中期行业与因子环境是否继续支持选股模型发挥。

同向表示主题与偏强簇存在交集,研究与交易摩擦可能更小,股票池流动性与因子表达更容易获得市场承接;但同向并不消除回撤,也不保证新基金成立后立刻获得相同风格暴露。

成立后仓位爬坡、风格是否漂移,以及经理过往能力能否迁移到新契约,仍将直接决定持有体验。若后续中期偏强簇切换,策略与环境的关系也可能从同向变为其他状态。

基金经理与星级解读

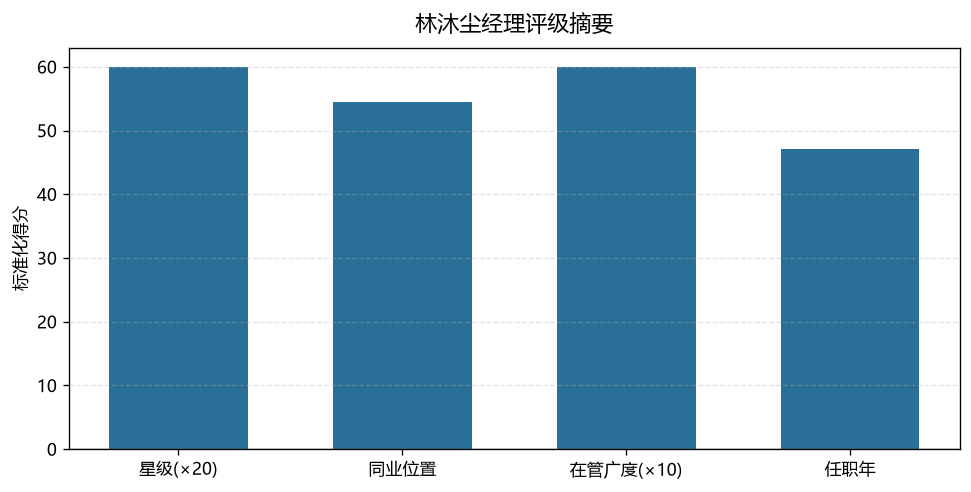

拟任基金经理林沐尘当前公开星级为3星。三星大致对应同业中游附近,能力证据存在但并不突出。该评级基于经理过往管理产品的公开表现,不等于本基金成立后的净值路径。星级为相对排序,受样本池、评级日期与方法版本约束。

任职广度方面,同业分位约前45.6%(口径以评级库为准),综合分约44.3,在管或可比活跃基金约6只,平均任职约2.4年,评级日期2026-03-31。

任期回看:代表任职中加专精特新量化选股混合发起式A(021990)约504天,年化约45.4%,最大回撤约跌12.8%,收益同业分位约前21.2%。上述为历史样本。

履历与风格上,林沐尘先生:中国国籍,对外经济贸易大学金融学硕士。2017年7月至2021年3月,就职于工银瑞信基金管理有限公司,任量化研究员。2021年3月至2022年6月,就职于中国国际金融股份有限公司股票业务部,任投资经理。2022年6月加入中加基金管理有限公司。2023年4月27日担任中加科鑫混合型证券投资基金基金经理。2023年06月30日起任中加紫金灵活配置混合型证券投资基金基金经理。代表产品中加紫金灵活配置混合A(005373)公开样本(统计截至2026-03-31)显示:前十大持仓合计约11.6%、换手约79.1%、股票仓位约85.1%,持股相对分散,交易换手偏高,权益仓位也维持在高位。上述特征来自其代表任职产品的公开样本,不等于本基金成立后的持仓画像。

适配与风险

更适合能接受股票仓位波动、理解混合型风险收益特征、并准备中期持有观察的投资者;若只能承受极短回撤,或把认购期收益当成确定性回报,匹配度偏低。若组合中已有较高中证500或成长风格暴露,还应注意本基金基准与策略可能带来的风格重复。

主要风险包括:权益市场价格波动、主题交易退潮、量化模型失效或失效阶段拉长、成立初期建仓导致净值路径与老产品不可比,港股通标的波动与汇率因素,以及招募安排中的流动性约束。若涉及持有期、QDII或发起式,还须额外关注退出时点、汇率与规模对投资运作的硬约束。衍生品工具若被用于套保或增强,也可能放大阶段性波动。

结论

中加安衡量化选股混合A/C(027524/027525)集中认购期为2026-07-29至2026-08-19,类型为混合型,运作方式为契约型开放式,策略主题侧重量化、选股,拟任经理为林沐尘。业绩比较基准为中证500指数收益率75%+中证港股通综合指数(人民币)收益率5%+中债-综合全价(1-3年)指数收益率20%。以2026-07-15为锚,中期市场大致呈中期偏弱承压,策略与环境关系判定为同向。本文仅供研究参考,不作投资建议。风险提示:基金有风险,投资须谨慎,过往业绩不预示未来表现。